هایپسایکلگارتنر

هایپسایکل یک چارچوب تحلیلی است که توسط شرکت گارتنر در دهه ۱۹۹۰ معرفی شد. این مدل به تحلیل مسیر فناوریها و نوآوریها از زمان معرفی تا بلوغ میپردازد و به سازمانها کمک میکند تا انتظارات واقعبینانه از فناوریهای نوظهور داشته باشند تا موقع مناسب سرمایهگذاری را تشخیص دهند. گارتنر این مدل را هر سال بهروزرسانی میکند و فناوریهای جدید را در حوزه های مختلف از جمله بانکداری، سلامت، فناوری اطلاعات و غیره طبقه بندی میکند. این مدل با ترسیم مسیر از هیجان اولیه تا بلوغ عملی، به سازمانها کمک میکند تا تصمیمگیری آگاهانه داشته باشند و از سرمایهگذاریهای پرریسک در فناوریهای نارس جلوگیری کنند. با وجود برخی انتقادات، هایپسایکل گارتنر همچنان یکی از معتبرترین منابع برای درک تحولات فناوری در جهان است.

زمینه پیدایش، توسعه و تکامل هایپسایکل گارتنر

اوایل دهه ۱۹۹۰، صنعت فناوری اطلاعات و مخابرات با تحولات سریع مواجه شد. فناوریهای جدیدی مانند اینترنت، نرمافزارهای کاربردی و سختافزارهای پیشرفته معرفی میشدند. بسیاری از این فناوریها با هیجان و تبلیغات بیش از حد همراه بودند، اما بسیاری از آنها نتوانستند وعدههای خود را برآورده کنند. حباب داتکام در اواخر دهه ۱۹۹۰ نمونه ای از این پدیده بود که سرمایهگذاران و شرکتها را با شکستهای سنگین مواجه کرد. گارتنر به عنوان یکی از بزرگترین شرکت های مشاوره فناوری، تصمیم گرفت مدلی ایجاد کند تا مسیر پیشرفت فناوری ها را از معرفی تا بلوغ توصیف کند. این مدل به سازمانها کمک میکرد تا انتظارات واقعبینانه داشته باشند و از سرمایهگذاری در فناوری های نارس یا بیش ازحد تبلیغ شده پرهیز کنند. سال ۱۹۹۵؛ جکی فن، تحلیلگر ارشد گارتنر، اولین نسخه هایپ سایکل را منتشر کرد. این مدل بر اساس مشاهدات از الگوهای مشابه در فناوریهای قبلی (مانند هوش مصنوعی در دهه ۱۹۸۰) طراحی شد. هدف اصلی آن مدیریت هیجان و ناامیدی ناشی از معرفی فناوریهای جدید بود. دهه ۲۰۰۰ به بعد؛ هایپ سایکل به یکی از ابزارهای اصلی گارتنر تبدیل شد که هر ساله در گزارشهای مختلف استفاده میشود. حوزه کاربرد آن از فناوری اطلاعات به سایر صنایع مانند سلامت، انرژی، حملونقل، و بانکداری گسترش یافت. مدل بهروزرسانی شد تا پدیدههای جدید مانند تحولات دیجیتال، فناوریهای چابک و نوآوریهای مالی (فینتک) را پوشش دهد. اواخر دهه ۲۰۱۰ تاکنون؛ هایپ سایکل برای فناوریهای پیشرفته مانند هوش مصنوعی، بلاکچین، اینترنت اشیا، و واقعیت مجازی به کار گرفته میشود. گارتنر این مدل را با تحلیلهای کمی (مانند زمان مورد نیاز برای بلوغ فناوری) ترکیب کرد.

تأثیر، کاربرد و اهمیت هایپسایکل گارتنر

تأثیر و کاربرد هایپ سایکل گارتنر در صنعت فناوری، برای کمک به شرکتها برای انتخاب زمان مناسب سرمایهگذاری در فناوریهای نوظهور (مانند ابررایانش یا یادگیری ماشین) است. در بانکداری و مالی، برای تحلیل مسیر فناوریهایی مانند پول دیجیتال، بلاکچین، و فینتک و در سیاستگذاری، برای کمک به دولتها برای طراحی برنامههای بلندمدت در حوزههایی مانند انرژی پاک یا شهرهای هوشمند کاربرد دارد. چرا مهم است؟

-

جلوگیری از حباب فناوری: شناسایی فناوریهایی که صرفاً تبلیغاتی هستند و ارزش عملی ندارند.

-

هماهنگی با تحولات: سازمانها را قادر میسازد تا با سرعت بازار همگام شوند و از رقبا عقب نمانند.

-

کاهش ریسک: با شناسایی مراحل مختلف، ریسک شکست پروژهها را کاهش میدهد.

این مدل به بانکها و مؤسسات مالی کمک میکند تا:

-

سرمایهگذاری هوشمندانه: از هدررفتن منابع در فناوریهای نارس (مرحله افت فراگیری) جلوگیری کنند.

-

مدیریت انتظارات: از ایجاد هیجان بیش از حد یا ناامیدی ناشی از شکستهای اولیه جلوگیری نمایند.

-

تشخیص فرصتها: فناوریهایی که در مرحله شیب روشنبینی هستند را شناسایی کرده و از آنها استفاده کنند.

-

برنامهریزی بلندمدت: برای فناوریهایی که هنوز در مراحل اولیه هستند و برنامههای آزمایشی تعریف کنند.

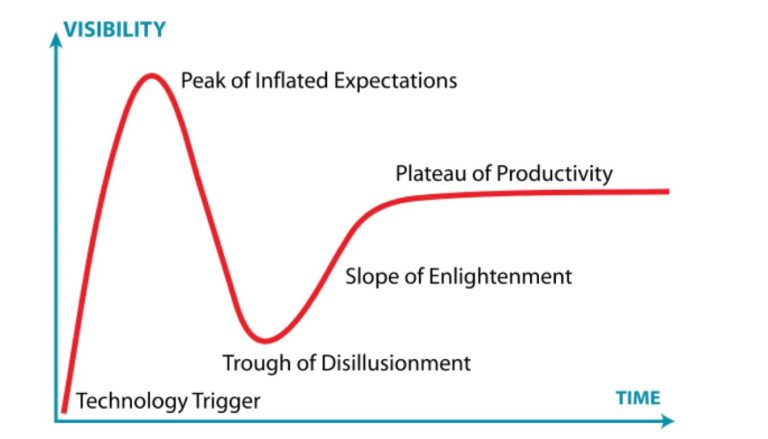

مراحل کلیدی هایپسایکل گارتنر

هایپ سایکل بر پایه ۵ مرحله اصلی شکل گرفته است که این مراحل عبارتند از:

-

مرحله اول – شروع توجه برای راه اندازی فنآوری – Technology Trigger

-

مرحله دوم – اوج انتظارات و افت فراگیری – Peak of Inflated Expectation

-

مرحله سوم – دره ناامیدی و سرخوردگی – Trough of Disillusionment

-

مرحله چهارم – شیب روشنبینی و روشنگری – Slope of Enlightenment

-

مرحله پنجم – بهرهوری و تجاری سازی- Plateau of Productivity

مرحله اول – شروع توجه برای راه اندازی فنآوری

مرحله «شروع توجه برای راه اندازی فنآوری» اولین فاز از مدل هایپسایکل گارتنر است که با معرفی یک فناوری یا نوآوری جدید آغاز می شود. این مرحله زمانی رخ میدهد که یک فناوری به تازگی توسعه یافته یا کشف شده، به طور عمومی معرفی میشود و توجه اولیه بازار، رسانهها، سرمایهگذاران یا صنعت را جلب می کند.

ویژگیهای کلیدی مرحله شروع توجه در بانکها

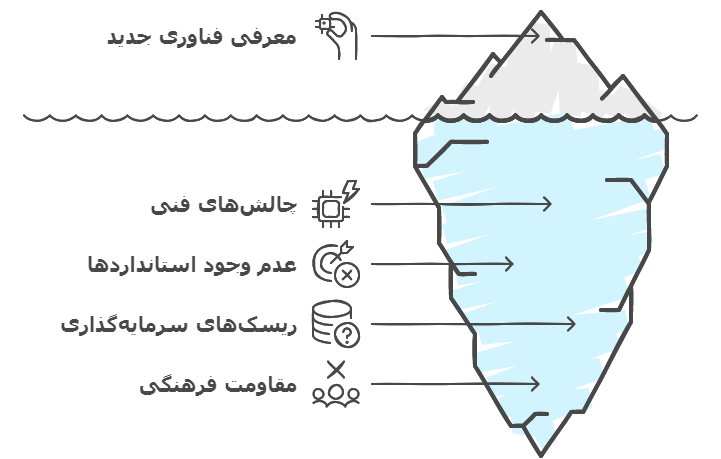

الف – معرفی فناوریهای نوین با امکانات بالقوه، اما بدون کاربردهای عملی گسترده: فناوری جدید (مانند یک محصول، ابزار یا روش) بهطور آزمایشی معرفی میشود که ممکن است از طریق تحقیقات علمی، اختراعات، یا نوآوریهای شرکتهای فناوری صورت گیرد. این مرحله نخستین قدم در چرخه هایپ گارتنر است که با معرفی یک فناوری یا نوآوری جدید آغاز میشود. در این مرحله، فناوری تنها به صورت نظری، آزمایشی، یا پروتوتایپ وجود دارد و هنوز در مقیاس واقعی یا تجاری پیادهسازی نشده است. ویژگی اصلی این گام، وجود پتانسیل بالا برای تغییر چشمگیر در صنعت، اما عدم وجود شواهد عملی از کارایی و پایداری آن است. از دلایل عدم وجود کاربردهای عملی گسترده، می توان به مشکلات فنی؛ اینکه فناوریها هنوز در مراحل آزمایشگاهی یا پایلوت هستند و نیاز به تکامل دارند. عدم وجود استانداردها؛ به این معنی که مقررات و پروتکلهای جهانی برای فناوریهای جدید (مانند بلاکچین) هنوز تثبیت نشدهاند. ریسک سرمایهگذاری؛ بدلیل آنکه بانکها نمیتوانند بهسرعت هزینههای گزاف فناوریهای نوین را توجیه کنند و در نهایت مقاومت فرهنگی است چرا که ممکن است مشتریان و کارکنان به دلیل عدم آشنایی یا اعتماد، از پذیرش فناوری جدید سرباز بزنند.

فرصتها در این مرحله شامل:

-

جذب سرمایهگذاران: ایجاد هیجان برای جذب سرمایههای خطرپذیر و استارتاپها.

-

الهامبخشی نوآوری: ترغیب رقبا به شرکت در مسابقه فناوری.

-

آزمایش محدود: امکان تست فناوری در بخشی کوچک از عملیات بانکی (مثلاً یک شعبه دیجیتال)

مخاطرات این مرحله شامل:

-

سرمایهگذاریهای ناکارآمد: خطر اتلاف منابع در فناوریهایی که نمیتوانند به مرحله بلوغ برسند.

-

مشکلات امنیتی: آسیبپذیریهای ناشناخته در فناوریها (مانند حملات هوشمند به سیستمهای کوانتومی)

-

نااطمینانی قانونی: تغییرات ناگهانی مقررات که میتواند فناوری را غیرقانونی کند.

استراتژی بانک برای این مرحله می تواند شامل موارد ذیل باشد:

-

هماهنگی با استارتاپها: همکاری با شرکتهای نوپا برای دسترسی به نوآوری بدون تحمل تمام ریسک.

-

پروژههای پایلوت: پیادهسازی محدود فناوری (مانند استفاده از هوشمصنوعی در تحلیل ریسک اعتباری)

-

نظارت بر رقبا: ردیابی فناوریهای معرفیشده توسط بانکهای بزرگ یا فناوریهای مالی (فینتک)

-

آموزش کارکنان و مشتریان: آمادهسازی زیرساختهای انسانی برای پذیرش فناوری در آینده.

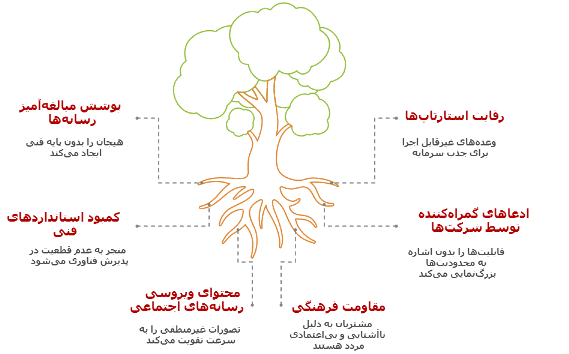

ب – هیجان زیاد در رسانهها و شبکههای اجتماعی، بدون توجه به محدودیتهای فنی یا عملی:

رسانه ها، بلاگ ها، شبکه های اجتماعی و رویدادهای صنعتی شروع به پوشش فناوری نوین میکنند. این موضوع باعث ایجاد هیجان اولیه و کنجکاوی عمومی میشود. و اما ریشههای ایجاد انتظارات غیرمنطقی شامل تبلیغات مبالغهآمیز در رسانهها، شرکتهای فناوری، و حتی سرمایهگذاران برای جذب توجه است بدین شکل که قابلیتهای فناوری را بهطور بزرگنمایانهای معرفی میکنند. مثلاً ادعا میشود که «هوش مصنوعی تمام مشکلات بانکداری را حل میکند» بدون آنکه اشارهای به محدودیتهای دادهای یا نیاز به آموزش مدلها داشته باشند. در شبکههای اجتماعی نیز پستهای ویروسی، استوریها، و محتواهای تبلیغاتی در پلتفرمهایی مانند لینکداین باعث میشوند فناوری جدید به سرعت به “جادوی نسل بعدی” تبدیل شود، حتی اگر هنوز در آزمایشگاهها باقی مانده باشد. همچنین بهدلیل رقابت بین استارتاپها برای جذب سرمایه، شرکتهای نوپا اغلب وعدههای بزرگی میدهند (بهطور نمونه ادعای «حذف کامل واسطهها در بانکداری با بلاکچین») بدون اینکه زیرساختهای لازم یا مجوزهای قانونی را داشته باشند.

نمونههای واقعی آن برای سال 2025 میتواند به طور نمونه شامل «هوش مصنوعی خودمختار» باشد که انتظار میرود که هوشمصنوعی بتواند تمام فرآیندهای اعتبارسنجی، سرمایهگذاری، و پاسخگویی به مشتریان را بدون دخالت انسان انجام دهد، در حالی که در عمل، این سیستمها هنوز با مشکلاتی مانند Bias در دادهها یا عدم توانایی درک محدودیتهای اخلاقی و اجتماعی مواجه هستند. یا در نمونه دیگر «ارزهای دیجیتال مرکزی» که برخی ادعا میکنند که پولهای دیجیتال «پایان پول نقد» را رقم خواهند زد، بدون اینکه به چالشهایی مانند حریم خصوصی، هزینههای پیادهسازی ، یا مقاومت عمومی اشاره کنند. یا در موضوع «چتباتها یا رباتهای مالی» انتظار این است که رباتها بتوانند تمام مشکلات مشتریان را حل کنند، در حالی که هنوز نیاز به بروزرسانیهای مداوم و نیروی انسانی پشتیبان برای موارد پیچیده وجود دارد. عواقب انتظارات غیرمنطقی از پروژههای فنآوری و نوظهور شامل:

-

سرمایهگذاریهای ناکارآمد: بانکها و سرمایهگذاران ممکن است منابع عظیمی را صرف فناوریهایی کنند که هنوز آمادگی ورود به بازار را ندارند، مانند پروژههای کوانتومی که همچنان در حد مراحل تئوری هستند.

-

اشاعة ناامیدی در مراحل بعدی: هنگامی که فناوری نتواند انتظارات غیرواقعی را در همان ابتدا برآورده کند، بازار فنآوری وارد مرحله «دره ناامیدی» میشود و بسیاری از پروژهها کنار گذاشته میشوند.

-

آسیب به اعتبار فناوری: شکستهای اولیه ممکن است باعث شود فناوریهای واقعاً امیدوارکننده نیز زیر سوال برود. مثلاً اگر یک پروژه به دلیل امنیت ضعیف هک شود، کل حوزه ممکن است مورد سرزنش قرار گیرد.

برای مقابله با انتظارات غیرمنطقی می توان راهکارهای ذیل را مورد توجه قرار داد:

-

تحلیل واقعگرایانه: بررسی موارد موفقیت و شکست مشابه در صنایع دیگر

-

همکاری با متخصصان: مشاوره با کارشناسان فنی برای درک محدودیتهای فعلی فناوری

-

مدیریت انتظارات سهامداران: فناوریهای نوین نیاز به زمان، سرمایه، و آزمون مکرر دارند تا به بلوغ برسند.

ج – سرمایهگذاری اولیه آزمایشی:

برخی سرمایهگذاران یا شرکت ها شروع به تخصیص منابع کوچک یا متوسط برای بررسی یا توسعه این فناوری میکنند. این سرمایهگذاریها اغلب پرریسک هستند. در مرحله شروع توجه برای راهاندازی، فناوریها هنوز در مراحل اولیه توسعه قرار دارند و کاربردهای عملی گستردهای ندارند. بنابراین، سرمایهگذاری در این مرحله بیشتر آزمایشی و احتیاطی است. شرکتها و سرمایهگذاران با رویکردی محتاطانه وارد این حوزه میشوند تا پتانسیل فناوری را ارزیابی کنند، بدون اینکه تمام منابع خود را در معرض ریسک قرار دهند.

ویژگیهای کلیدی سرمایهگذاری اولیه و آزمایشی:

-

پروژههای کوچک و محدود: شرکتها معمولاً پروژههای کوچک و کوتاهمدت راهاندازی میکنند تا فناوری را در محیطهای کنترلشده آزمایش کنند. بطور نمونه در صنعت بانکداری: بانک ممکن است یک ربات چت هوشمند را فقط در یک شعبه یا برای گروه کوچکی از مشتریان آزمایش کند.

-

همکاری با استارتاپها و نوآوران: بانکها اغلب با استارتاپهای فناوری یا شرکتهای فناوری بزرگ همکاری میکنند تا هزینهها و ریسکها را تقسیم کنند. بهطور نمونه همکاری بانک با یک استارتاپ حوزه بلاکچین (مانند همکاری بانک پارسیان با شرکت ققنوس) برای توسعه سیستم پرداختهای غیرمتمرکز.

-

سرمایهگذاریهای محدود مالی: بودجه اختصاصی برای این پروژهها کم است و اغلب از طریق بخش تحقیق و توسعه (توسعه فنآوریهای نوین) تأمین میشود. به طور نمونه اختصاص 5٪ از بودجه سالانه بانک به آزمایش فناوریهای کوانتومی.

-

عدم تعهد بلندمدت: سرمایهگذاران در این مرحله تعهدات بلندمدت نمیپذیرند و آماده توقف پروژه در صورت عدم موفقیت سریع آن هستند.

چالشهای سرمایهگذاری آزمایشی در صنعت بانکداری:

-

ریسک شکست پروژه: بسیاری از فناوریها به مرحله عملیاتی نمیرسند و شکست میخورند.

-

مشکل تعامل با زیرساختهای قدیمی: ادغام فناوریهای جدید با زیرساختهای قدیمی دشوار است.

-

نیاز به آموزش نیروی انسانی: کارکنان بانکها ممکن است با فناوریهای جدید آشنایی نداشته باشند و نیاز به آموزشهای گرانقیمت داشته باشند.

نمونههای واقعی این مرحله

-

ارزهایدیجیتال (۲۰۰۹): معرفی بیتکوین بهعنوان اولین ارز دیجیتال، باعث شروع توجه به فناوری بلاکچین و ارزهای دیجیتال شد. انتظارات از این فناوری بسیار بالا بود (مثلاً «پایان سیستمهای مالی سنتی»).

-

هوشمصنوعی (دهه ۱۹۵۰): اولین ایدههای هوش مصنوعی در دانشگاهها و آزمایشگاهها مطرح شد، اما تا سالها کاربردهای عملی آن مشخص نشد.

-

متاورس (۲۰۲۱): اعلام برنامه شرکت فیسبوک[1] برای ساخت «متاورس» باعث شروع توجه جهانی به این مفهوم شد، اگرچه هنوز کاربردهای عملی و واقعی آن مشخص نبوده و یا در حال توسعه است.

چالشهای مرحله شروع توجه برای راه اندازی فنآوری

-

عدم واقعگرایی: انتظارات غیرواقعی شاید منجر به سرمایهگذاریهای اشتباه یا ناامیدی در مراحل بعدی شود.

-

نبود استانداردها: فناوری استانداردهای مشخصی نداشته و شاید با چالشهای فنی، قانونی یا اخلاقی مواجه شود.

-

رقابت نامرئی: در این مرحله، اغلب فناوریهای زیادی به صورت همزمان معرفی میشوند، اما تنها تعداد کمی از آنها به مراحل بعدی هایپ سایکل میرسند.

تأثیر مرحله شروع توجه بر صنعت بانکداری

در صنعت بانکداری، مرحله «شروع توجه برای راه اندازی فنآوری» معمولاً با معرفی فناوریهایی مانند پولدیجیتال توسط بانکهای مرکزی، بلاکچین برای قراردادهای هوشمند، هوشمصنوعی برای مدیریت ریسک، پرداختهای بدون تماس در ابتدای معرفی همراه بوده است. در این مرحله، بانکها و شرکتهای فینتک شروع به اکتشاف این فناوریها میکنند، هرچند هنوز تصمیم به استفاده گسترده از آنها نگرفتهاند. در نتیجه مرحله شروع توجه برای راه اندازی فنآوری مانند یک جریان آغازین برای فناوریهای نوین است. این مرحله اگرچه پر از هیجان و امید است، اما نیازمند تحلیل واقعگرایانه و مدیریت انتظارات است. برای سرمایهگذاران و شرکت ها، شناسایی این مرحله کمک میکند تا تصمیمات آگاهانهتری بگیرند و از سقوط در دام «هیجان کاذب» در مراحل بعدی (مانند “افت فراگیری”) جلوگیری کنند.